作者| Kaize Yue,

特此申明,文中观点不构成投资建议,欢迎指正交流。

2019年中国内地市场的电影总票房收入是642亿,总部位于深圳的中国恒大近来宣称,在疫情防控、全国售楼处关停的环境下,其仅用三天时间几乎完成了同等规模的线上认购额。

这家以足球俱乐部而闻名于世的中国房地产巨头,正在大手笔投资新能源汽车领域,一手有着花不完的钱,另一手又似乎有着还不清的有息负债。

自2009年在香港联交所上市以来,中国恒大的股价曾长期徘徊在10港元以下,2017年在做空防御战中异军突起拉升至最高的29.635港元。但此后震荡下跌,到了2019年10月,较最高点拦腰斩断。

恒大头顶着光环与非议,它是港股市场的利润王、营收王、分红王,也是屡次创下高票息纪录的负债王,这让投资者很难对它的价值判断达成共识。

恒大也是地产股的典型代表,看清了这家公司的真面目,也就看清了中国房地产的商业模式,以及地产股的成长模型。

不可参考的销售额

据恒大披露,实施网上购房的前三天,客户在线认购房屋47540套,总货值约580亿。这个让人瞠目结舌的数字统计是投资者最常接收到的房企业绩讯息。但从财务数据角度讲,销售额是毫无意义的。

首先,销售额不等于合同销售额,也就是我们通常理解的订单。恒大在线售房只收取每套5000元的认购金,没有与客户订立销售合同,所以580亿货值目前到账的款项预计只有2.35亿。

其次,合同销售额只是纸面上的一个数字。当房企公布月度销售额的时候,这个数字背后的客户首付可能还没有交,申请的银行按揭贷款也就没有放款。每个月,国家统计局会公布房地产开发到位资金,其中有两项,一是定金及预收款,二是按揭贷款,两者相加才是每个月中国房地产市场的实际成交量。但包括恒大在内,没有一家房企会主动公开自己的实际月度回款。

最后也是最重要的一点,由于目前中国楼市绝大部分在售楼盘都是期房预售,因此即使房企与客户达成合同、收到首付和银行按揭回款,这笔天文数字的销售额确认为财报的营业收入,也要等到楼盘实际竣工交付之后。根据会计准则,在此之前,这笔钱作为预收账,被计入资产负债表中的负债端。

因此,不管最近在线售房多火热,或是线下售楼处多冷淡,都不会影响恒大这样的房地产企业短期内的业绩表现。这里的业绩表现特指经过审计的财务报告。例如,即将要披露的2019年财报,反映的是恒大等房企在2017年至2018年间的实际营收情况。

可见,通过销售额判断一家中国的房地产上市公司是否有投资价值,并不可靠。由于房地产在中国超前预售、超前按揭的特征,房企的财务报告就有了主动调节的空间,你永远不知道当期的营业收入是否经过了会计的调校,钱早就进了房企的钱包,公开多一点或少一点,早一点或迟一点,都是合规的“粉饰”。

先收钱、后提供商品或服务,听起来是一门不错的生意,但对于投资者而言,容易对这样一家公司的现状和未来产生误判,因为你从财报上看到的只是某个不确定时间的过去状态,就像你在见到相亲对象前,看到了一张他或她过去PS过的照片。

恒大是一家“健康”的公司吗?

基于以上对销售额的理解,投资者可能会发现,相对于其他行业企业,房企的超高资产负债率也有所失真,因为负债表上有相当一部分是预收账,未来的某一天会确认为营业收入。

在判断一家上市房企是否有成长性之前,先要看它是否处在健康状态。亏损或盈利,负债或不负债,都不能作为合理的标准。而现金流就像一家公司的血液,以恒大为例,这是一家需要不停输血的房企。从其过去多年的有息债务融资规模,以及逐渐恶化的现金短债比,就可见一斑。

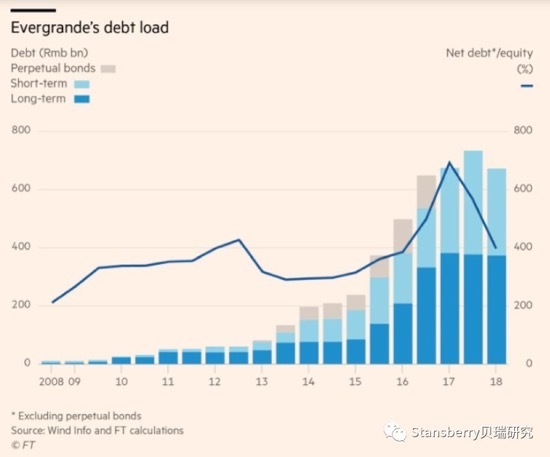

截止2018年末,中国恒大的有息负债规模超过6000亿元人民币。资产负债率在2013年至2017年间出现了惊人的攀升,最高负债纪录在2017年达到7000亿以上。图上灰色部分是永续债,赎回后让恒大的总体债务规模有所降低。

尽管永续债原则上不用到期偿还本金,但其利率却呈滚动上升趋势,这无疑加剧了恒大的综合融资成本,尤其是在美元债方面。彭博最近的统计是,过去12个月,恒大的总付息高达87亿美元,冠绝全球。排在它身后的是美国运通AT&T、意大利国家电力公司(ENEL)、俄罗斯石油(rosneft)和软银集团(softbank)。

截至2019年6月30日,恒大的资产负债表上有230亿美元(合1620亿元人民币)的投资性地产,但这些资产在同期财报上仅产生1.2亿美元(合820亿元人民币)的收入。年化收益率为2.4亿美元,仅略高于1%。这与其同期超过10%的美元债票息形成了鲜明的对比。

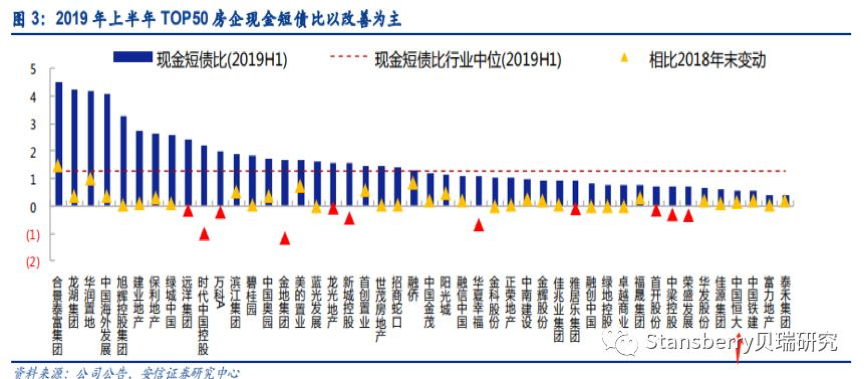

更严峻的情况是,恒大所面临的短期债务的风险是目之所及的。截至2019年6月30日,恒大的现金余额与短期有息负债之比在1.0以下。从安信证券研报提供的下图可知,恒大的现金短债比处在主流上市房企的末尾。现金短债比是衡量上市房企健康状况的重要指标,其代表着账上的现金对短期内到期债务的覆盖率。

中国最健康的上市房企是央企子公司中国海外发展,其次是民营企业龙湖集团。可以看出,短期现金流压力不取决于一家公司是私有还是公有的,而是企业自身举债的幅度和创收的能力所决定的。

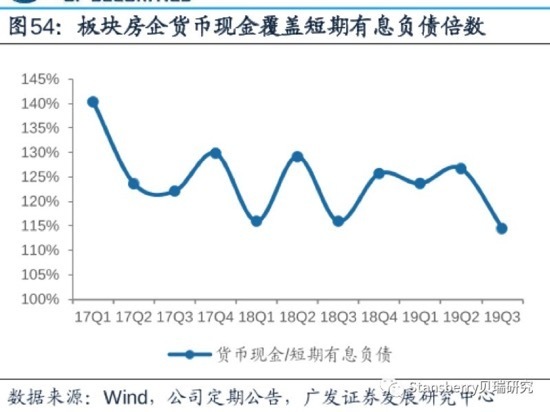

如果只看有息负债率,包括恒大在内的很多上市房企都宣称其该指标正在逐步改善。但从广发证券的研报统计看,近年来整个A股地产板块的现金短债比都在恶化,恒大只是更加严重罢了。

尽管恒大宣布将主动控制债务规模,但其最近的负债规模见顶下滑却是被动的。自2016年下半年以来,中国的房地产调控将房企降杠杆作为目标之一。特别是2019年5月以来,房企在境内的银行贷款、公司债、信托以及境外美元债,融资用途受到严格管控,大量发行项目只是用于债务再融资,也就是说新增的杠杆资金只能替换到期的债务,而不是用于经营或拿地。

恒大这样的公司再加杠杆也很难了。所以,2017年以来,A股地产板块的整体市盈率难以反弹到历史高位,一直徘徊在10倍以下,市场已经意识到,到期的债务步步紧逼,而融资的渠道则渐渐闭塞,像恒大这样依赖于负债扩张规模和净利润的商业模式已经变得不可持续。

恒大身上还有投资机会吗?

评价中国房地产企业,不能不讲的关键词是“高周转”。由于拿地不能加杠杆,所以“高周转”成为行业的主题,这实际是一个自有资金的使用效率概念。土地投资-新开工-取证预售-回笼资金-再土地投资,以碧桂园为代表,大多数房企都是在加速这一循环。

在财务报表上,高周转的效率是可以通过预收账款和存货进行之比实时“测量”的。很遗憾,恒大在这方面的表现也难以匹配其数一数二的行业地位。

2016年至2018年,三年平均周转率看来,TOP3分别是新城控股75%、万科65%、华夏幸福60%,恒大仅为24%。从下图华西证券研报统计的结果看,房地产行业的央企或国企,周转率普遍处于较低水平,但他们的净负债率也往往远低于恒大。

抛开所谓的销售额规模和上市公司市值,中国恒大是一家原有的债务扩张模式不可持续、新的高周转策略驱动力有限的房企。但作为港股市场上的内房股之一,它依然有投资机会。

一是在股息率。如果你在估值低位买入恒大,它的股息回报率会带来一定的收益。最大受益者是大股东许家印。有猜测称许家印将大笔分红用于外延投资,他在新能源车领域的开疆拓土有赖于恒大持续稳定的分红。这同样给了投资者机会,当然是在不考虑股价波动的前提下。

二是当恒大的股票遭遇做空者狙击的时候。回到开篇提到的那次股价新高:2017年面对沽空,许家印启动了规模庞大的市值防御战,维护股价的一系列行为一度使得其数月之内就市值翻倍。后来人们发现,那次应对做空者的节点,也成为恒大融资利率的底部反转拐点。

标签:

Copyright @ 2008-2020 www.hxcfw.com.cn 华夏财富网 版权所有 联系邮箱:3960 29142@qq.com